.png)

.png)

Cách xác định ranh giới và phạm vi phát thải (Scope 1, 2, 3)

Tìm hiểu chi tiết cách xác định ranh giới tổ chức và phạm vi phát thải (Scope 1, 2, 3) theo GHG Protocol – nền tảng để doanh nghiệp Việt Nam kiểm kê khí nhà kính minh bạch, chuẩn quốc tế và sẵn sàng cho thị trường carbon.

-

Giới thiệu: Vì sao ranh giới và phạm vi phát thải quan trọng?

-

Ranh giới tổ chức và ranh giới hoạt động

-

Ba phạm vi phát thải (Scope 1, 2, 3)

-

Thách thức và thực tiễn tại doanh nghiệp Việt Nam

-

Lợi ích khi xác định ranh giới & phạm vi đúng cách

Giới thiệu: Vì sao ranh giới và phạm vi phát thải quan trọng?

Kiểm kê khí nhà kính không chỉ là yêu cầu pháp lý theo Nghị định 06/2022/NĐ-CP và Thông tư 17/2022/TT-BTNMT, mà còn là chìa khóa để doanh nghiệp Việt Nam hội nhập vào chuỗi cung ứng toàn cầu. Một trong những bước đầu tiên, và quan trọng nhất, chính là xác định ranh giới và phạm vi phát thải.

Nếu doanh nghiệp không làm rõ hai khái niệm này, báo cáo phát thải dễ bị thiếu sót hoặc trùng lặp. Điều đó đồng nghĩa dữ liệu không đáng tin cậy, gây khó khăn trong việc chứng minh tính minh bạch với đối tác quốc tế, đặc biệt khi đối diện với các cơ chế như CBAM của EU. Đây chính là lý do GHG Protocol – chuẩn mực quốc tế hàng đầu – đã đưa ra khung xác định ranh giới tổ chức và phạm vi hoạt động (Scope 1, 2, 3).

Ranh giới tổ chức và Ranh giới hoạt động

► Ranh giới tổ chức (Organizational Boundary)

Xác định “ai” chịu trách nhiệm báo cáo phát thải. GHG Protocol đưa ra hai cách tiếp cận:

-

Equity Share (Quyền sở hữu): Doanh nghiệp báo cáo phát thải dựa trên tỷ lệ vốn góp. Ví dụ, nếu Công ty A sở hữu 40% một nhà máy xi măng, thì Công ty A sẽ ghi nhận 40% phát thải từ nhà máy đó.

-

Control Approach (Theo quyền kiểm soát): Doanh nghiệp báo cáo toàn bộ phát thải từ các đơn vị mà mình có quyền kiểm soát. Quyền kiểm soát có thể là tài chính (quyết định chiến lược, dòng tiền) hoặc vận hành (quyết định hoạt động sản xuất, công nghệ).

Ví dụ, một tập đoàn đa quốc gia có công ty con ở Việt Nam. Nếu áp dụng Equity Share, chỉ phần trăm sở hữu của công ty mẹ được ghi nhận. Nhưng nếu dùng Control Approach, toàn bộ phát thải của công ty con sẽ được tính nếu công ty mẹ có quyền vận hành.

Việc chọn cách tiếp cận cần nhất quán và minh bạch, vì nó ảnh hưởng lớn đến tổng số phát thải báo cáo.

► Ranh giới hoạt động (Operational Boundary)

Sau khi xác định “ai” báo cáo, bước tiếp theo là xác định “cái gì” cần báo cáo. Đây là lúc doanh nghiệp thiết lập ranh giới hoạt động.

Theo GHG Protocol, ranh giới hoạt động được xây dựng bằng cách phân loại phát thải vào ba phạm vi (Scope). Cách phân loại này giúp:

-

Tránh tính trùng lặp hoặc bỏ sót.

-

Cho phép so sánh dữ liệu giữa doanh nghiệp trong cùng ngành.

-

Đáp ứng yêu cầu minh bạch trong các báo cáo ESG và kiểm toán độc lập.

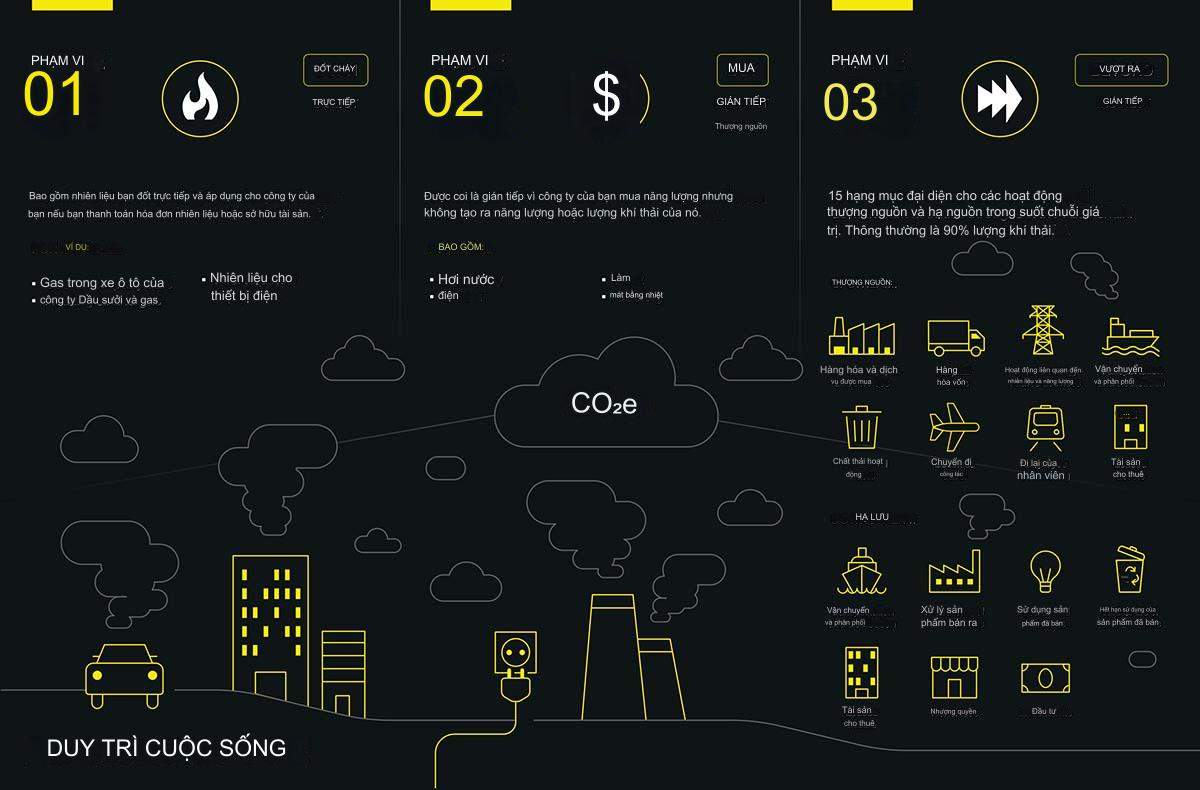

Ba phạm vi phát thải (Scope 1, 2, 3)

► Scope 1 – Phát thải trực tiếp:

Là các phát thải từ nguồn do doanh nghiệp sở hữu hoặc kiểm soát trực tiếp. Ví dụ:

-

Đốt nhiên liệu trong lò hơi, lò nung, động cơ.

-

Khí thải từ xe tải, xe nâng thuộc sở hữu công ty.

-

Rò rỉ khí lạnh từ hệ thống điều hòa hoặc tủ lạnh công nghiệp.

Ví dụ thực tế: Một nhà máy gạch nung sử dụng than đá cho lò nung. Lượng CO₂ phát sinh từ quá trình đốt than này thuộc Scope 1.

► Scope 2 – Phát thải gián tiếp từ năng lượng mua ngoài:

Bao gồm các phát thải từ việc sản xuất điện, hơi nước, nhiệt hoặc lạnh mà doanh nghiệp mua từ bên ngoài.

Ví dụ: Một công ty dệt may mua điện từ lưới điện quốc gia để chạy máy dệt. Lượng CO₂ phát sinh trong quá trình EVN sản xuất điện từ than, khí, thủy điện… sẽ được ghi nhận vào Scope 2 của công ty.

Scope 2 thường chiếm tỷ trọng lớn ở các doanh nghiệp sản xuất, đặc biệt trong ngành xi măng, thép, may mặc.

► Scope 3 – Phát thải gián tiếp khác trong chuỗi giá trị

Đây là phạm vi rộng nhất, bao gồm tất cả phát thải không thuộc Scope 2 nhưng lại liên quan đến hoạt động của doanh nghiệp, cả thượng nguồn (upstream) và hạ nguồn (downstream).

Ví dụ:

-

Upstream: phát thải từ vận tải nguyên liệu, hoạt động của nhà cung ứng, xử lý chất thải do doanh nghiệp tạo ra.

-

Downstream: phát thải khi khách hàng sử dụng sản phẩm, vận chuyển thành phẩm, hoặc xử lý sản phẩm sau vòng đời.

Một công ty sản xuất điện thoại ở Việt Nam sẽ có Scope 3 bao gồm: khí thải từ khai thác khoáng sản (cung ứng), vận chuyển linh kiện từ nước ngoài, và cả điện năng tiêu thụ khi người dùng sạc điện thoại.

Scope 3 thường chiếm trên 70% tổng phát thải của doanh nghiệp, nhưng cũng là phần khó đo lường và quản lý nhất.

Thách thức và thực tiễn tại doanh nghiệp Việt Nam

Việc xác định ranh giới và phạm vi phát thải ở các doanh nghiệp Việt Nam hiện nay còn gặp nhiều trở ngại. Trước hết, cấu trúc tổ chức phức tạp với nhiều công ty con, liên doanh khiến việc lựa chọn phương pháp báo cáo theo quyền sở hữu hay quyền kiểm soát trở nên khó khăn. Bên cạnh đó, dữ liệu đo lường nhiên liệu và năng lượng còn thiếu chuẩn hóa, phần lớn được ghi nhận thủ công nên dễ dẫn đến sai số. Đặc biệt, phát thải trong Scope 3 vốn liên quan đến hàng loạt nhà cung ứng và khách hàng lại càng khó xác định đầy đủ, trong khi đây thường là phần chiếm tỷ trọng lớn nhất. Ngoài ra, nhiều doanh nghiệp vừa và nhỏ còn hạn chế về ngân sách, nhân sự chuyên trách và kiến thức kỹ thuật, nên việc triển khai kiểm kê một cách bài bản vẫn là thách thức lớn. Tuy nhiên, với lộ trình thị trường carbon tại Việt Nam từ năm 2025, việc đầu tư sớm vào năng lực kiểm kê và quản lý phát thải không còn là lựa chọn mà là yêu cầu bắt buộc để duy trì năng lực cạnh tranh.

Lợi ích khi xác định ranh giới và phạm vi đúng cách

Ngược lại, khi doanh nghiệp xác định ranh giới và phạm vi phát thải một cách rõ ràng, lợi ích đạt được là rất thiết thực. Trước hết, việc này giúp nhận diện các điểm nóng tiêu thụ năng lượng, từ đó tối ưu vận hành và tiết kiệm chi phí sản xuất. Một báo cáo phát thải minh bạch còn nâng cao uy tín, tạo niềm tin với khách hàng và đối tác quốc tế, đồng thời đảm bảo doanh nghiệp tuân thủ quy định pháp luật về kiểm kê khí nhà kính theo Nghị định 06/2022 và Thông tư 17/2022. Không chỉ vậy, dữ liệu Scope 1–3 đầy đủ cũng là chìa khóa để doanh nghiệp tiếp cận các nguồn vốn xanh, vốn đang ngày càng được các quỹ đầu tư và tổ chức tín dụng ưu tiên. Về lâu dài, năng lực báo cáo phát thải theo chuẩn quốc tế giúp doanh nghiệp trở thành lựa chọn đáng tin cậy trong chuỗi cung ứng toàn cầu, đặc biệt trong bối cảnh những quy định khắt khe như CBAM của EU đang dần có hiệu lực.

► AHP GROUP - Tiết kiệm năng lượng, kiến tạo tương lai xanh!