.png)

.png)

Cơ chế CBAM của EU – Doanh nghiệp xuất khẩu cần chuẩn bị gì để tránh “thuế carbon”?

Từ 2026, EU áp dụng CBAM (thuế carbon biên giới) với thép, xi măng, phân bón, nhôm, điện, hydro. Doanh nghiệp xuất khẩu Việt Nam cần chuẩn bị gì để tránh rủi ro chi phí và mất thị trường?

-

Giới thiệu

-

Nội dung chính của CBAM

-

Cơ hội cho doanh nghiệp Việt Nam

-

Thách thức đối với doanh nghiệp Việt Nam

-

Triển vọng đến 2029

Giới thiệu

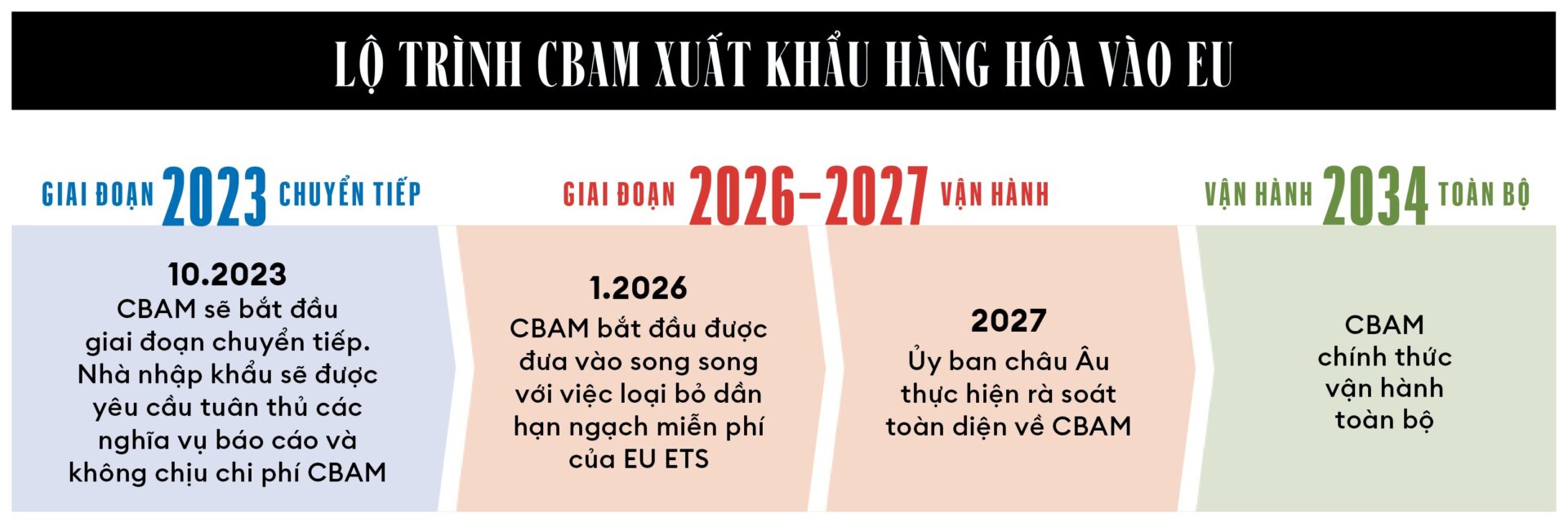

Ngày 1/10/2023, Liên minh châu Âu (EU) chính thức khởi động giai đoạn chuyển tiếp của Cơ chế điều chỉnh biên giới carbon (Carbon Border Adjustment Mechanism – CBAM). Đây được coi là công cụ thương mại và môi trường quan trọng, giúp EU giảm phát thải khí nhà kính (KNK) và đảm bảo công bằng cạnh tranh cho doanh nghiệp trong khối vốn đang chịu giá carbon khá cao.

Theo lộ trình, từ năm 2026, EU sẽ bắt đầu thu thuế carbon đối với một số nhóm hàng nhập khẩu có cường độ phát thải cao, bao gồm thép, xi măng, phân bón, nhôm, điện và hydro. Điều này tác động trực tiếp đến nhiều doanh nghiệp xuất khẩu Việt Nam, đặc biệt trong ngành thép, xi măng, phân bón, hóa chất và sản phẩm kim loại.

CBAM không chỉ là một biện pháp kỹ thuật thương mại, mà còn là tín hiệu rõ ràng cho xu thế toàn cầu: doanh nghiệp muốn tồn tại và phát triển trong chuỗi cung ứng quốc tế bắt buộc phải minh bạch phát thải carbon và từng bước giảm cường độ phát thải.

Nội dung chính của CBAM

CBAM được thiết kế như một “gương soi carbon” tại biên giới EU. Cơ chế này yêu cầu nhà nhập khẩu vào EU phải khai báo lượng phát thải trực tiếp phát sinh trong quá trình sản xuất hàng hóa tại quốc gia xuất khẩu.

Trong giai đoạn chuyển tiếp (2023–2025), doanh nghiệp chỉ phải báo cáo phát thải mà chưa phải trả phí. Tuy nhiên, từ 1/1/2026, EU sẽ yêu cầu nhà nhập khẩu mua chứng chỉ CBAM tương ứng với lượng phát thải carbon trong hàng hóa. Giá chứng chỉ sẽ gắn với giá carbon trên Hệ thống giao dịch phát thải EU (EU ETS), vốn dao động quanh mức 80–100 EUR/tấn CO₂ trong thời gian qua.

Điểm then chốt là CBAM chỉ tính phần chênh lệch. Nếu hàng hóa đã chịu mức giá carbon tương đương tại quốc gia sản xuất, thì khi vào EU sẽ được khấu trừ. Ngược lại, nếu quốc gia xuất khẩu chưa có cơ chế định giá carbon hoặc giá thấp hơn nhiều so với EU, doanh nghiệp sẽ phải nộp thêm.

Như vậy, khi xuất khẩu sang EU, doanh nghiệp Việt Nam buộc phải cung cấp dữ liệu phát thải minh bạch, chính xác và có xác minh độc lập. Đây là thách thức lớn khi phần lớn doanh nghiệp hiện chưa quen với hệ thống MRV (Measurement – Reporting – Verification).

Cơ hội cho doanh nghiệp Việt Nam

CBAM tuy tạo áp lực, nhưng cũng mở ra nhiều cơ hội chiến lược cho doanh nghiệp xuất khẩu Việt Nam.

Thứ nhất, việc chuẩn bị báo cáo phát thải theo chuẩn EU giúp doanh nghiệp nâng cao năng lực quản trị carbon, tiết kiệm năng lượng và giảm chi phí sản xuất. Những cải thiện này sẽ mang lại lợi ích lâu dài, không chỉ để đối phó với CBAM.

Thứ hai, doanh nghiệp chủ động đầu tư công nghệ xanh sẽ dễ dàng tiếp cận các quỹ đầu tư và tín dụng xanh. Hiện nhiều tổ chức tài chính quốc tế như IFC, ADB hay các quỹ ESG sẵn sàng hỗ trợ vốn ưu đãi cho dự án giảm phát thải, năng lượng tái tạo, tuần hoàn nguyên liệu.

Thứ ba, minh bạch dữ liệu carbon tạo lợi thế cạnh tranh trong chuỗi cung ứng toàn cầu. Các tập đoàn đa quốc gia, đặc biệt trong lĩnh vực ô tô, điện tử, bán lẻ, ngày càng yêu cầu nhà cung cấp báo cáo phát thải. Doanh nghiệp Việt Nam nếu sớm đáp ứng được sẽ giữ vị thế vững chắc, thậm chí mở rộng thị phần.

Thứ tư, CBAM còn là động lực thúc đẩy Việt Nam xây dựng và vận hành thị trường carbon trong nước. Khi doanh nghiệp tham gia cơ chế này, phần chi phí carbon có thể được khấu trừ khi xuất khẩu sang EU, giảm áp lực “thuế carbon”.

Thách thức đối với doanh nghiệp Việt Nam

Để đáp ứng CBAM, các doanh nghiệp xuất khẩu của Việt Nam cần vượt qua nhiều rào cản.

Trước tiên là hệ thống đo đạc và báo cáo phát thải. Hiện nhiều doanh nghiệp chưa có dữ liệu đầy đủ về lượng phát thải, hoặc chỉ dừng ở mức thống kê năng lượng tiêu thụ. Trong khi đó, EU yêu cầu số liệu chi tiết đến từng công đoạn sản xuất, có xác minh độc lập.

Tiếp đến, chi phí đầu tư công nghệ giảm phát thải không nhỏ. Ngành thép, xi măng, phân bón đều có công nghệ truyền thống phát thải cao. Để chuyển sang lò cao hiệu suất cao, nhiên liệu ít carbon hoặc thu hồi nhiệt thải, cần hàng trăm triệu USD cho mỗi dự án.

Một thách thức khác là nguồn nhân lực chất lượng cao. CBAM đòi hỏi hiểu biết sâu về tiêu chuẩn đo lường, báo cáo, cũng như khả năng làm việc với đối tác quốc tế. Đây là khoảng trống lớn khi phần lớn doanh nghiệp vừa và nhỏ thiếu đội ngũ chuyên trách về carbon.

Ngoài ra, rủi ro mất thị trường là có thật. Nếu doanh nghiệp không đáp ứng, sản phẩm sẽ chịu chi phí CBAM cao, khiến giá bán kém cạnh tranh so với hàng từ các nước đã chuẩn bị tốt hơn. Trong bối cảnh EU chiếm gần 15% kim ngạch xuất khẩu của Việt Nam, đây là nguy cơ đáng kể.

Triển vọng đến 2029

Mặc dù thách thức lớn, CBAM cũng chính là động lực để doanh nghiệp Việt Nam đổi mới công nghệ và quản trị.

Trong giai đoạn 2023–2025, doanh nghiệp cần tranh thủ chuẩn bị hệ thống MRV để có dữ liệu phát thải minh bạch, đồng thời thử nghiệm các giải pháp giảm phát thải. Đây là “khoảng thời gian vàng” để thích ứng mà chưa phải chịu chi phí trực tiếp.

Từ 2026, khi CBAM chính thức thu phí, những doanh nghiệp đã đầu tư từ trước sẽ có lợi thế cạnh tranh vượt trội. Họ vừa tiết kiệm được chi phí carbon, vừa đáp ứng được yêu cầu ngày càng khắt khe của khách hàng EU.

Đến 2029, khi EU mở rộng phạm vi CBAM sang nhiều ngành khác như hóa chất, giấy, thủy tinh, nhựa…, thì chỉ những doanh nghiệp đã hoàn thiện quản trị carbon mới đủ sức tham gia chuỗi cung ứng toàn cầu. Khi đó, thị trường carbon trong nước của Việt Nam cũng đã vận hành chính thức, giúp doanh nghiệp có thêm công cụ giảm áp lực chi phí.

Thay vì coi CBAM là gánh nặng, doanh nghiệp Việt Nam cần xem đây là cơ hội để tái cấu trúc, chuẩn bị cho một nền kinh tế carbon thấp – điều kiện sống còn để phát triển bền vững trong thập kỷ tới.

► AHP GROUP - Tiết kiệm năng lượng, kiến tạo tương lai xanh!