.png)

.png)

Hệ thống MRV (Measurement – Reporting – Verification) – Khung đo lường và báo cáo phát thải cho doanh nghiệp

Hệ thống MRV (Measurement – Reporting – Verification) là nền tảng quản lý phát thải khí nhà kính. Doanh nghiệp Việt Nam cần hiểu và áp dụng MRV thế nào để tuân thủ quy định, giảm chi phí carbon và nâng cao uy tín?

-

Giới thiệu

-

Nội dung chính của MRV

-

Cơ hội cho doanh nghiệp Việt Nam

-

Thách thức khi triển khai MRV

-

Triển vọng đến 2029

Giới thiệu

Trong bối cảnh Việt Nam đặt mục tiêu Net Zero vào năm 2050 và chuẩn bị vận hành thị trường carbon từ 2025, việc đo lường, báo cáo và thẩm định phát thải khí nhà kính (KNK) trở thành yêu cầu bắt buộc với nhiều doanh nghiệp sản xuất. Hệ thống MRV – viết tắt của Measurement (đo lường), Reporting (báo cáo) và Verification (thẩm định/xác minh) – chính là khung chuẩn quốc tế để đảm bảo dữ liệu phát thải minh bạch, chính xác và có thể so sánh.

MRV không chỉ là công cụ quản lý nhà nước, mà còn là giải pháp quản trị nội bộ giúp doanh nghiệp nắm bắt chi phí carbon, nâng cao hiệu quả sản xuất và chứng minh cam kết xanh với đối tác toàn cầu.

Nội dung chính của MRV

Hệ thống MRV gồm ba thành tố liên kết chặt chẽ:

-

Measurement (Đo lường): Doanh nghiệp cần thống kê dữ liệu hoạt động (Activity Data) như lượng điện, than, dầu, khí, nguyên liệu đầu vào… và áp dụng hệ số phát thải (Emission Factors) theo chuẩn quốc tế hoặc do cơ quan nhà nước ban hành để tính lượng KNK phát thải. Ở những ngành phát thải lớn như xi măng, thép, nhiệt điện, đo lường có thể đòi hỏi thiết bị giám sát khí thải online (Continuous Emission Monitoring Systems – CEMS).

-

Reporting (Báo cáo):Sau khi đo lường, doanh nghiệp lập báo cáo kiểm kê phát thải theo mẫu quy định, nêu rõ phương pháp, dữ liệu và kết quả tính toán. Báo cáo phải đảm bảo minh bạch, dễ kiểm tra và nhất quán qua các năm để theo dõi xu hướng giảm phát thải.

-

Verification (Thẩm định/Xác minh): Báo cáo phát thải cần được bên thứ ba độc lập thẩm định. Quá trình này nhằm đảm bảo tính chính xác, tránh sai lệch hoặc gian lận dữ liệu. Các tổ chức được công nhận sẽ soát xét phương pháp tính, đối chiếu số liệu và đưa ra kết luận xác minh.

Với cách tiếp cận này, MRV tạo ra chuỗi giá trị dữ liệu carbon minh bạch, phục vụ cho cả quản lý nhà nước (phân bổ hạn ngạch, giám sát thị trường carbon) lẫn doanh nghiệp (quản trị rủi ro, tiếp cận vốn xanh, chứng minh năng lực cạnh tranh).

Cơ hội cho doanh nghiệp Việt Nam

Việc áp dụng MRV mang lại nhiều lợi ích thiết thực, vượt ra ngoài phạm vi tuân thủ pháp lý.

Thứ nhất, MRV giúp doanh nghiệp hiểu rõ cấu trúc phát thải của mình. Từ dữ liệu đo lường, doanh nghiệp có thể xác định những công đoạn phát thải cao, từ đó xây dựng kế hoạch cải tiến công nghệ hoặc thay đổi nhiên liệu. Điều này đồng nghĩa với tiết kiệm chi phí năng lượng và nguyên liệu.

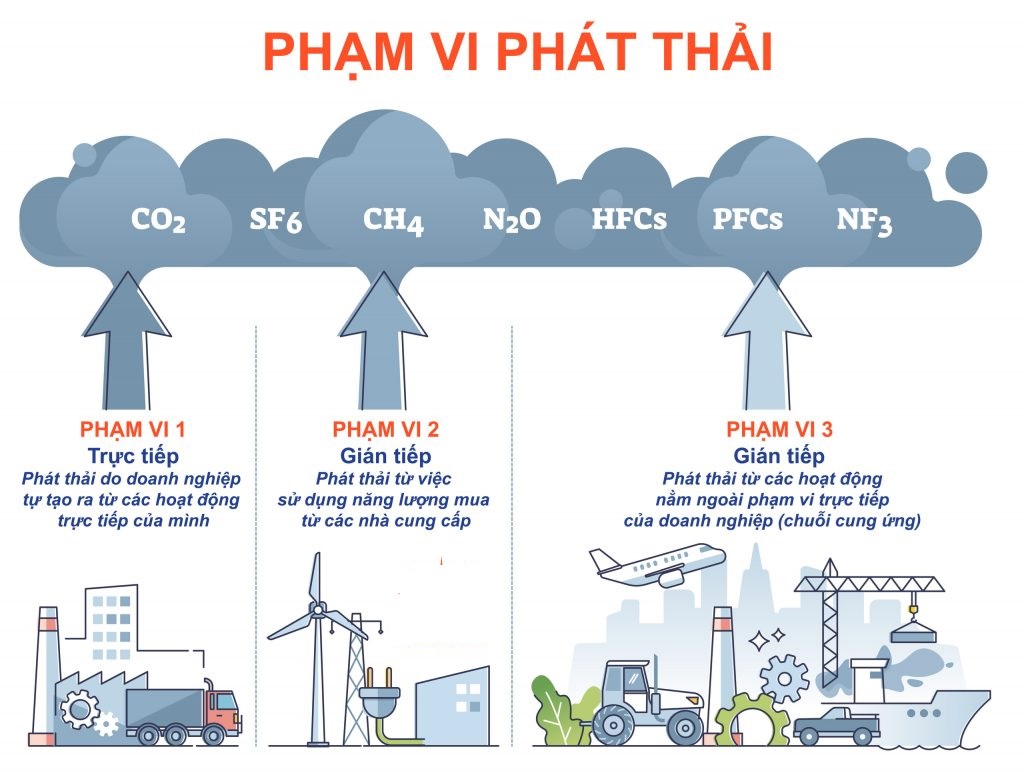

Thứ hai, một hệ thống MRV tốt là "tấm hộ chiếu carbon" giúp doanh nghiệp hội nhập chuỗi cung ứng toàn cầu. Các tập đoàn đa quốc gia ngày càng yêu cầu nhà cung cấp báo cáo phát thải Scope 1, 2, thậm chí Scope 3. Doanh nghiệp nào minh bạch dữ liệu sẽ được ưu tiên ký hợp đồng dài hạn.

Thứ ba, MRV là điều kiện tiên quyết để tham gia thị trường carbon. Chỉ những tín chỉ carbon được đo lường, báo cáo và xác minh minh bạch mới có giá trị giao dịch. Nhờ đó, doanh nghiệp có thể bán phần dư hạn ngạch hoặc tín chỉ từ dự án giảm phát thải, tạo nguồn thu mới.

Thứ tư, MRV mở ra cơ hội tiếp cận tài chính xanh. Các ngân hàng và quỹ đầu tư ESG thường yêu cầu báo cáo phát thải được thẩm định độc lập. Doanh nghiệp có hệ thống MRV đầy đủ sẽ dễ nhận vốn vay ưu đãi hoặc đầu tư trực tiếp.

Cuối cùng, áp dụng MRV sớm giúp doanh nghiệp chuẩn bị cho CBAM của EU và các cơ chế carbon quốc tế. Khi EU yêu cầu minh bạch dữ liệu phát thải trong hàng hóa nhập khẩu từ 2026, doanh nghiệp Việt Nam nào đã có MRV chuẩn hóa sẽ giảm đáng kể rủi ro chi phí.

Thách thức khi triển khai MRV

Mặc dù lợi ích rõ ràng, nhưng áp dụng MRV tại doanh nghiệp Việt Nam hiện còn gặp nhiều trở ngại.

Trước hết là chi phí đầu tư ban đầu. Lắp đặt thiết bị đo khí thải liên tục, phần mềm quản lý dữ liệu, đào tạo nhân sự… đều cần nguồn lực đáng kể, đặc biệt đối với doanh nghiệp vừa và nhỏ.

Tiếp đến là năng lực kỹ thuật hạn chế. Việc tính toán phát thải đòi hỏi kiến thức về công thức IPCC, hệ số phát thải, phương pháp tính trực tiếp và gián tiếp. Nhiều doanh nghiệp chưa có bộ phận chuyên trách, dẫn đến phụ thuộc vào tư vấn bên ngoài.

Một khó khăn khác là thiếu chuẩn mực thống nhất . Việt Nam đang trong giai đoạn xây dựng hướng dẫn chi tiết về MRV cho từng ngành. Trong khi chờ văn bản hoàn chỉnh, doanh nghiệp có thể lúng túng trong việc chọn phương pháp đo lường và báo cáo.

Ngoài ra, rào cản nhận thức cũng là vấn đề. Một số lãnh đạo doanh nghiệp coi MRV chỉ là thủ tục hành chính, chưa nhận thấy giá trị quản trị và cơ hội kinh doanh từ hệ thống này. Tâm lý này khiến việc đầu tư triển khai thiếu quyết liệt.

Triển vọng đến 2029

Việc áp dụng MRV sẽ ngày càng trở thành chuẩn mực bắt buộc với doanh nghiệp Việt Nam.

Từ 2025 đến 2028, dữ liệu MRV sẽ là cơ sở để Chính phủ phân bổ hạn ngạch phát thải, đồng thời vận hành thí điểm sàn giao dịch carbon. Doanh nghiệp nào thực hiện tốt MRV sẽ dễ dàng thích ứng, thậm chí hưởng lợi từ việc bán tín chỉ.

Đến 2029, khi thị trường carbon trong nước chính thức vận hành, MRV sẽ không chỉ là yêu cầu pháp lý mà còn là chìa khoá kinh tế. Những doanh nghiệp có dữ liệu phát thải minh bạch sẽ tối ưu được chi phí carbon, tham gia giao dịch hiệu quả và hội nhập sâu vào chuỗi cung ứng xanh toàn cầu.

Xa hơn, MRV còn giúp Việt Nam kết nối thị trường carbon quốc tế, tham gia cơ chế tín chỉ tự nguyện (VCM) hay các thỏa thuận song phương như JCM với Nhật Bản. Đây là cơ hội để doanh nghiệp Việt Nam không chỉ đáp ứng trong nước, mà còn bán tín chỉ carbon ra thế giới.

Trong kỷ nguyên kinh tế carbon thấp, MRV không còn là lựa chọn, mà là điều kiện sống còn cho sự phát triển bền vững của doanh nghiệp.

► AHP GROUP - Tiết kiệm năng lượng, kiến tạo tương lai xanh!