.png)

.png)

Liên kết ESG Reporting với huy động vốn đầu tư

Khám phá cơ hội từ Báo cáo ESG đối với doanh nghiệp Việt Nam trong huy động vốn đầu tư. Phân tích khung pháp lý, yêu cầu tuân thủ, cơ hội – thách thức và xu hướng đến 2025.

-

ESG Reporting: Khái niệm, vai trò và yêu cầu đối với doanh nghiệp

-

Khung pháp lý và chuẩn mực liên quan ESG Reporting

-

Liên kết ESG Reporting với huy động vốn đầu tư

-

Cơ hội và thách thức khi triển khai ESG Reporting

-

Xu hướng và lộ trình đến 2025

ESG Reporting: Khái niệm, vai trò và yêu cầu đối với doanh nghiệp

ESG Reporting (Báo cáo về Môi trường – Xã hội – Quản trị) là quá trình doanh nghiệp công bố thông tin liên quan đến tác động và chiến lược quản lý ba yếu tố:

-

Môi trường (Environmental): Phát thải khí nhà kính, sử dụng năng lượng và nước, quản lý chất thải, đa dạng sinh học.

-

Xã hội (Social): Điều kiện lao động, quyền lợi người lao động, bình đẳng giới, đóng góp cộng đồng.

-

Quản trị (Governance): Cấu trúc quản trị, minh bạch tài chính, phòng chống tham nhũng, quyền cổ đông.

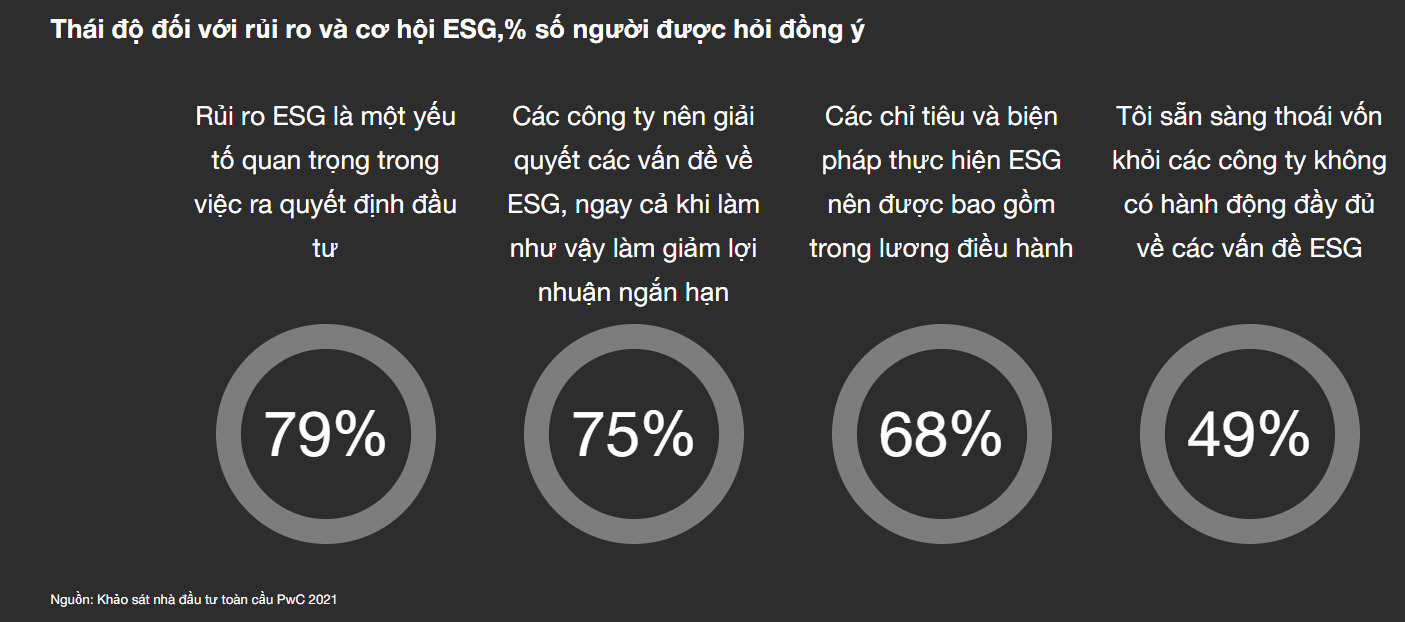

Nếu như trước đây, báo cáo ESG thường chỉ mang tính tự nguyện, thì hiện nay nó đã trở thành công cụ quan trọng để đánh giá rủi ro và cơ hội kinh doanh. Theo khảo sát của PwC năm 2021, 79% nhà đầu tư toàn cầu coi ESG là yếu tố then chốt trong quyết định đầu tư dài hạn. Do đó, việc thiếu báo cáo ESG minh bạch đồng nghĩa doanh nghiệp sẽ gặp khó khăn trong việc tiếp cận vốn và duy trì vị thế cạnh tranh.

Nguồn: Khảo sát nhà đầu tư toàn cầu PwC 2021

Tại Việt Nam, cùng với cam kết Net Zero 2050, các yêu cầu pháp lý liên quan ESG ngày càng chặt chẽ hơn. Luật Bảo vệ môi trường 2020 và Nghị định 08/2022/NĐ-CP quy định doanh nghiệp phải công khai thông tin môi trường và kiểm kê phát thải khí nhà kính. Bộ Tài chính và Ủy ban Chứng khoán Nhà nước cũng yêu cầu doanh nghiệp niêm yết công bố báo cáo thường niên có nội dung phát triển bền vững. Đặc biệt, các ngành xuất khẩu như thép, xi măng, dệt may buộc phải tuân thủ tiêu chuẩn ESG để đáp ứng Cơ chế điều chỉnh biên giới cacbon (CBAM) của Liên minh châu Âu.

Điều này đồng nghĩa rằng, doanh nghiệp Việt Nam không chỉ cần hiểu rõ bản chất và tầm quan trọng của ESG Reporting, mà còn phải chủ động triển khai hệ thống thu thập dữ liệu, công bố thông tin và đảm bảo báo cáo được xác minh độc lập. Đây chính là nền tảng để nâng cao uy tín, tiếp cận vốn quốc tế và duy trì khả năng cạnh tranh trong chuỗi cung ứng toàn cầu.

Khung pháp lý và chuẩn mực liên quan ESG Reporting

Ở cấp độ quốc tế, nhiều chuẩn mực đang được áp dụng rộng rãi:

-

GRI Standards (Global Reporting Initiative): Bộ chuẩn phổ biến nhất về báo cáo phát triển bền vững.

-

SASB Standards (Sustainability Accounting Standards Board): Tập trung vào các chỉ số tài chính liên quan ESG.

-

TCFD (Task Force on Climate-related Financial Disclosures): Hướng dẫn công bố rủi ro và cơ hội liên quan khí hậu.

-

IFRS – ISSB (International Sustainability Standards Board): Đang trở thành chuẩn mực toàn cầu mới, tích hợp ESG vào báo cáo tài chính.

Tại Việt Nam, khung pháp lý cũng ngày càng rõ ràng:

-

Luật Bảo vệ môi trường 2020: Yêu cầu doanh nghiệp công khai thông tin môi trường.

-

Nghị định 08/2022/NĐ-CP: Quy định chi tiết về báo cáo môi trường, công bố thông tin khí thải.

-

Thông tư 96/2020/TT-BTC: Doanh nghiệp niêm yết phải lập báo cáo thường niên có nội dung về phát triển bền vững.

-

Chiến lược quốc gia về tăng trưởng xanh (QĐ 1658/QĐ-TTg, 2021): Khuyến khích minh bạch ESG như công cụ huy động vốn xanh.

Song song, nhiều sở giao dịch chứng khoán (HOSE, HNX) đã ban hành hướng dẫn về báo cáo phát triển bền vững, thúc đẩy doanh nghiệp niêm yết thực hiện.

Liên kết ESG Reporting với huy động vốn đầu tư

Một trong những lợi ích lớn nhất của ESG Reporting là khả năng huy động vốn. Các quỹ đầu tư, ngân hàng thương mại và tổ chức tài chính quốc tế ngày càng ưu tiên rót vốn cho doanh nghiệp có chiến lược ESG rõ ràng.

Thứ nhất, trái phiếu xanh và tín dụng xanh đòi hỏi doanh nghiệp phải công bố ESG minh bạch để chứng minh rằng dự án có tác động môi trường tích cực.

Thứ hai, nhiều quỹ đầu tư toàn cầu như IFC, ADB, GCF, BlackRock chỉ chọn doanh nghiệp có báo cáo ESG đạt chuẩn quốc tế.

Thứ ba, ESG Reporting giúp doanh nghiệp giảm rủi ro tài chính dài hạn, từ đó được đánh giá tín nhiệm cao hơn, hưởng lãi suất thấp hơn khi vay vốn.

Thực tế, tại Việt Nam, một số doanh nghiệp lớn trong lĩnh vực bất động sản, năng lượng đã phát hành thành công trái phiếu xanh nhờ có báo cáo ESG đáng tin cậy. Điều này chứng minh rằng ESG không còn là chi phí tuân thủ, mà là công cụ chiến lược để huy động vốn.

Cơ hội và thách thức khi triển khai ESG Reporting

► Cơ hội

Doanh nghiệp có báo cáo ESG chuẩn mực sẽ được tiếp cận vốn quốc tế, nâng cao uy tín thương hiệu, đồng thời đáp ứng yêu cầu ngày càng khắt khe từ khách hàng và đối tác trong chuỗi cung ứng toàn cầu. Ngoài ra, ESG Reporting còn giúp doanh nghiệp tự nhìn lại hoạt động, phát hiện rủi ro và cơ hội cải thiện hiệu quả.

► Thách thức

Chi phí thu thập dữ liệu, xây dựng hệ thống quản lý ESG và thuê đơn vị xác minh độc lập là không nhỏ. Bên cạnh đó, nhiều doanh nghiệp vừa và nhỏ chưa có đội ngũ nhân sự chuyên trách, thiếu kiến thức về chuẩn mực báo cáo quốc tế. Thách thức khác là nguy cơ “greenwashing” – doanh nghiệp báo cáo ESG chỉ để đối phó mà không thực sự thay đổi thực hành sản xuất, dễ bị mất uy tín khi bị phát hiện.

Xu hướng và lộ trình đến 2025

Từ nay đến 2025, ESG Reporting tại Việt Nam sẽ phát triển theo ba xu hướng chính:

-

Chuẩn mực quốc tế IFRS – ISSB sẽ được áp dụng rộng rãi, tích hợp ESG vào báo cáo tài chính, thay vì tách rời như hiện nay.

-

Doanh nghiệp xuất khẩu buộc phải minh bạch ESG để đáp ứng CBAM của EU và các cơ chế carbon khác.

-

Ngân hàng trong nước sẽ yêu cầu báo cáo ESG khi cấp tín dụng xanh, theo lộ trình Thông tư 17/2022/TT-NHNN về quản lý rủi ro môi trường – xã hội.

► AHP GROUP - Tiết kiệm năng lượng, kiến tạo tương lai xanh!