.png)

.png)

Tín dụng xanh tại Việt Nam: Cơ hội tiếp cận vốn lãi suất ưu đãi cho doanh nghiệp bền vững

Khám phá tín dụng xanh tại Việt Nam: giải pháp tài chính ưu đãi giúp doanh nghiệp tiết kiệm chi phí, đầu tư công nghệ sạch, nâng cao năng lực cạnh tranh và đáp ứng mục tiêu Net Zero 2050.

-

Giới thiệu

-

Khái niệm và khung pháp lý về tín dụng xanh

-

Các loại hình và sản phẩm tín dụng xanh phổ biến tại Việt Nam

-

Cơ hội và thách thức khi tiếp cận tín dụng xanh

-

Xu hướng phát triển tín dụng xanh đến 2025 và tầm nhìn 2030

Giới thiệu

Theo Ngân hàng Nhà nước Việt Nam (NHNN), tính đến cuối năm 2023, tổng dư nợ tín dụng xanh đạt hơn 500.000 tỷ đồng, chiếm khoảng 4,2% tổng dư nợ toàn nền kinh tế. Dù còn khiêm tốn, con số này đã tăng gấp đôi so với năm 2017 và thể hiện rõ nỗ lực của hệ thống ngân hàng trong việc “xanh hóa” dòng vốn tín dụng. Các ngân hàng dẫn đầu trong lĩnh vực tín dụng xanh tại Việt Nam hiện nay gồm BIDV, Techcombank, Vietcombank và Agribank. Các lĩnh vực được ưu tiên bao gồm: năng lượng tái tạo, tiết kiệm năng lượng, nông nghiệp sạch, công trình xanh và sản xuất vật liệu thân thiện môi trường.

Trong bối cảnh Việt Nam cam kết đạt Net Zero 2050 tại COP26, tín dụng xanh không chỉ là một công cụ tài chính, mà còn là “đòn bẩy” thúc đẩy doanh nghiệp chuyển đổi mô hình sản xuất theo hướng bền vững, đồng thời nâng cao năng lực cạnh tranh trên thị trường quốc tế.

Khái niệm và khung pháp lý về tín dụng xanh

► Khái niệm

Căn cứ khoản 1 Điều 149 Luật Bảo vệ môi trường 2020, tín dụng xanh được định nghĩa là khoản tín dụng cấp cho các dự án đầu tư thân thiện môi trường, bao gồm:

-

Sử dụng hiệu quả tài nguyên thiên nhiên

-

Ứng phó biến đổi khí hậu

-

Quản lý chất thải và xử lý ô nhiễm

-

Phục hồi hệ sinh thái tự nhiên

-

Bảo tồn thiên nhiên và đa dạng sinh học

Như vậy, tín dụng xanh không chỉ là “vốn vay ưu đãi” mà còn là một cơ chế khuyến khích doanh nghiệp đặt yếu tố môi trường – xã hội – quản trị (ESG) vào trung tâm chiến lược kinh doanh.

► Khung pháp lý hiện hành

Hành lang pháp lý cho tín dụng xanh tại Việt Nam đang ngày càng hoàn thiện, bao gồm:

-

Luật Bảo vệ môi trường 2020: khuyến khích tổ chức tín dụng phát triển sản phẩm tín dụng xanh.

-

Thông tư 17/2022/TT-NHNN: hướng dẫn các ngân hàng đánh giá và quản lý rủi ro môi trường – xã hội trong hoạt động cấp tín dụng.

-

Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021–2030, tầm nhìn 2050 (QĐ 1658/QĐ-TTg): đặt mục tiêu mở rộng tỷ trọng tín dụng xanh trong toàn hệ thống.

-

Nghị định 119/2025/NĐ-CP (dự kiến hiệu lực từ 2026): về phân bổ hạn ngạch phát thải và thị trường carbon – tạo động lực để doanh nghiệp đầu tư công nghệ xanh, qua đó tăng nhu cầu tín dụng xanh.

Ngoài ra, nhiều chính sách hỗ trợ từ quốc tế như IFC, ADB, GCF cũng đang bổ sung nguồn lực quan trọng cho doanh nghiệp Việt Nam tiếp cận vốn xanh.

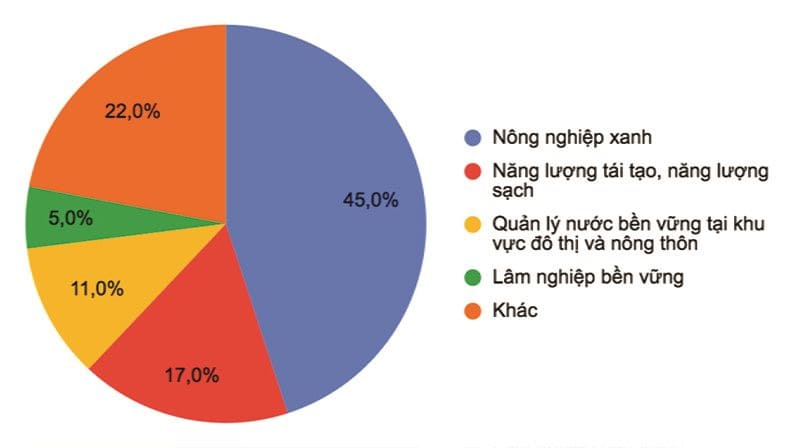

Các loại hình và sản phẩm tín dụng xanh phổ biến tại Việt Nam

► Các loại hình tín dụng xanh

-

Năng lượng: năng lượng tái tạo, tiết kiệm năng lượng, hiệu quả năng lượng.

-

Giao thông vận tải: phát triển hạ tầng xanh, phương tiện giao thông công cộng, phương tiện ít phát thải.

-

Xây dựng: công trình xanh, vật liệu thân thiện môi trường.

-

Tài nguyên nước: khai thác, sử dụng bền vững, xử lý và tái chế nước.

-

Nông nghiệp, lâm nghiệp, thủy sản và bảo tồn đa dạng sinh học.

-

Công nghiệp chế biến, chế tạo: ứng dụng công nghệ sạch, giảm phát thải.

-

Dịch vụ môi trường: quản lý chất thải, dịch vụ tái chế, dịch vụ tiết kiệm năng lượng.

Cơ cấu tín dụng xanh. Nguồn: Ngân hàng Nhà nước (2024)

► Các sản phẩm tín dụng xanh

-

Tín dụng xanh song phương: Đây là hình thức phổ biến nhất, trong đó doanh nghiệp hoặc cá nhân vay trực tiếp từ một ngân hàng thương mại.

-

Cho vay hợp vốn: Đối với các dự án lớn, cần huy động nguồn vốn lớn, nhiều ngân hàng có thể cùng hợp tác cho vay. Một ngân hàng sẽ đứng ra làm đầu mối quản lý và điều phối.

-

Tín dụng xanh xoay vòng: Sản phẩm này tài trợ cho các dự án xanh, giúp doanh nghiệp tiết kiệm chi phí và tăng hiệu quả đầu tư.

-

Tài trợ dự án xanh: Doanh nghiệp không cần thế chấp tài sản cá nhân mà có thể sử dụng các khoản thu nhập từ chính dự án làm bảo đảm cho khoản vay.

-

Thế chấp xanh: Dành cho các khoản vay mua hoặc xây dựng bất động sản đáp ứng các tiêu chuẩn về môi trường và tiết kiệm năng lượng.

Cơ hội và thách thức khi tiếp cận tín dụng xanh

Tín dụng xanh mang đến nhiều lợi ích rõ rệt cho doanh nghiệp. Lãi suất ưu đãi thường thấp hơn từ 0,5 đến 2% so với vay thương mại, trong khi thời hạn vay có thể kéo dài 15–20 năm, rất phù hợp với các dự án đầu tư công nghệ hoặc hạ tầng bền vững vốn cần thời gian hoàn vốn dài. Ngoài yếu tố tài chính, việc được cấp tín dụng xanh còn giúp doanh nghiệp nâng cao năng lực cạnh tranh quốc tế, đặc biệt khi ngày càng nhiều đối tác và thị trường áp dụng các tiêu chuẩn khắt khe về ESG và dấu chân cacbon.

Tuy nhiên, thách thức cũng không nhỏ. Phần lớn doanh nghiệp vừa và nhỏ ở Việt Nam còn thiếu tài sản thế chấp và gặp khó trong việc xây dựng hồ sơ tín dụng xanh đạt chuẩn. Chi phí lập báo cáo môi trường, xin chứng chỉ xanh hoặc thuê tư vấn ESG cũng là rào cản lớn. Một vấn đề khác là nguy cơ “greenwashing” – tức việc gắn nhãn xanh cho dự án để vay vốn nhưng thực tế không đạt hiệu quả môi trường như cam kết. Điều này không chỉ ảnh hưởng đến uy tín của doanh nghiệp mà còn có thể dẫn đến việc ngân hàng siết chặt hơn nữa các tiêu chí thẩm định.

Xu hướng phát triển tín dụng xanh đến 2025 và tầm nhìn 2030

Trong giai đoạn tới, tín dụng xanh được dự báo sẽ bùng nổ nhờ ba động lực chính. Thứ nhất, thị trường cacbon trong nước dự kiến bắt đầu thí điểm từ năm 2025 và vận hành chính thức vào 2028. Khi cơ chế phân bổ hạn ngạch phát thải đi vào thực tế, doanh nghiệp buộc phải đầu tư công nghệ xanh để duy trì hoạt động, qua đó làm tăng nhu cầu vay vốn ưu đãi. Thứ hai, cơ chế điều chỉnh biên giới carbon (CBAM) của EU sẽ tác động trực tiếp đến ngành xuất khẩu vật liệu xây dựng, thép, dệt may… buộc các doanh nghiệp này phải minh chứng được lộ trình giảm phát thải. Và thứ ba, dòng vốn quốc tế từ IFC, ADB hay Quỹ Khí hậu Xanh (GCF) sẽ tiếp tục chảy vào Việt Nam, bổ sung nguồn lực quan trọng cho các dự án xanh.

Theo báo cáo của HSBC (2023), có tới 70% doanh nghiệp Việt Nam coi việc tiếp cận tín dụng xanh là yếu tố then chốt để duy trì xuất khẩu trong 5 năm tới. Cùng với đó, đến cuối năm 2024, Việt Nam có gần 560 công trình xanh, và mục tiêu đặt ra trước đó cho năm 2025 là 80 công trình và 160 công trình vào năm 2030, theo Thông tấn xã Việt Nam. Đây là minh chứng rõ rệt cho thấy xu hướng tín dụng xanh sẽ ngày càng lan tỏa và trở thành trụ cột quan trọng trong hệ thống tài chính quốc gia.

► AHP GROUP - Tiết kiệm năng lượng, kiến tạo tương lai xanh!